初级会计师|初级会计实务:长期股权投资减值

初级会计师|初级会计实务:长期股权投资减值

(一)长期股权投资减值金额的确定

1.对子公司、合营企业及联营企业的长期股权投资

账面价值与可收回金额比较:其可回收金额低于账面价值的,应当将该长期股权投资的账面价值减记至可回收金额,减记的金额确认为减值损失,计入当期损益,同时计提相应的资产减值准备。

2.不具有控制、共同控制、重大影响且公允价值不能可靠计量的长期股权投资与未来现金流量...

初级会计师|初级会计实务:采用权益法核算长期股权投资的账务处理

权益法的定义及其适用范围(共同控制和重大影响)

权益法,是指投资以初始投资成本计量后,在投资持有期间根据投资企业享有被投资单位所有者权益的份额的变动对投资的账面价值进行调整的方法。

涉及到的会计科目有:长期股权投资、投资收益、资本公积-其他资本公积。

长期股权投资-成本

-损益调整

-其他权益变动

...

初级会计师|初级会计实务:采用成本法核算长期股权投资的账务处理

涉及到的会计科目有:长期股权投资、投资收益。

1、取得长期股权投资时,如果实际支付的价款中包含有已宣告但尚未发放的现金股利或利润,实际收到时:

借:其他货币资金-存出投资款

贷:应收股利

2、除取得投资时实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润外,投资企业应当按照享有被投资单位宣告发放的现...

初级会计师|初级会计实务:长期股权投资概述

(一)长期股权投资的概念

(1)投资企业能够对被投资单位实施控制(关键点)的权益性投资,即对子公司投资。

(2)投资企业与其他合营方一同对被投资单位实施共同控制的权益性投资,即对合营企业投资。

(3)投资企业对被投资单位具有重大影响的权益性投资,即对联营企业投资;

(4)投资企业持有的对被投资单位不具有控制、共同控制或重大影响,...

初级会计师|初级会计实务:持有至到期投资的内容和账务处理

(一)持有至到期投资的含义

持有至到期投资

(核算科目:持有至到期投资)

持有至到期投资,是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生(关键点)金融资产。(国债、企业债券、金融债券等)

(二)持有至到期投资的取得

1、持有至到期投资设置的会计科目

持有至到期投资--...

初级会计师|初级会计实务:存货减值

期末计量的原则:

资产负债表日,存货应当按照成本与可变现净值孰低计量(列入资产负债表)。

其中,成本是指期末存货的实际成本,如企业在存货成本的日常核算中采用计划成本法、售价金额核算法等简化核算方法,则成本为经调整后的实际成本。

可变现净值是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。

...

初级会计师|初级会计实务:存货清查

为了反映企业在财产清查中查明的各种存货的盘盈、盘亏和毁损情况,企业应当设置"待处理财产损溢"科目。

(一)存货盘盈的核算

借:原材料

库存商品等

贷:待处理财产损溢

报经批准后:

借:待处理财产损溢

贷:管理费用(影响当期损益)

(二)存货盘亏及毁损的核算

批准前:

借:待处理财产损溢...

初级会计师|初级会计实务:库存商品

(一)验收入库商品的会计处理

对于库存商品采用实际成本核算的企业,当库存商品生产完成并验收入库时,应按实际成本:

借:库存商品

贷:生产成本-基本生产成本

(二)销售商品的会计处理

企业销售商品、确认收入时,应结转其销售成本,借记"主营业务成本"等科目,贷记"库存商品"科目。

商品销售成本的确定:

1.采...

初级会计师|初级会计实务:委托加工物资

(一)委托加工物资的内容和成本

委托加工物资是指企业委托外单位加工的各种材料、商品等物资。

企业委托外单位加工物资的成本包括:

1.加工中实际耗用物资的成本;

2.支付的加工费用及应负担的运杂费等;

3.支付的税金,包括委托加工物资所应负担的消费税(指属于消费税应税范围的加工物资)等。

需要交纳消费税的委托加工物资,...

初级会计师|初级会计实务:包装物和低值易耗品

(一)包装物

包装物和低值易耗品是指为了包装本企业商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等。其核算内容包括:多次使用的包装物和低值易耗品应当根据使用次数进行摊销,见低值易耗品的摊销。

1.一次摊销(以下处理未考虑材料成本差异等因素)

(1)生产过程中用于包装产品作为产品组成部分的:

账务处理:

借:生产成本

...

初级会计师|初级会计实务:原材料

(一)采用实际成本核算

采用实际成本法核算:使用的会计科目有"原材料"、"在途物资"、"应付账款"、"预付账款"。

(二)采用计划成本核算

采用计划成本法核算:

使用的会计科目有"原材料"、"材料采购"和"材料成本差异"。

1."原材料"科目,在计划成本法下,原材料借方登记入库材料的计划成本(关键点...

初级会计师|初级会计实务:存货概述

(一)存货概述

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等,包括各类材料、在产品、半成品、产成品、商品以及包装物、低值易耗品、委托代销商品、委托加工物资等。

加工中使用的来料部分的材料的价值不能计入本企业存货的成本。

(二)存货成本的确定

1、外购存货成本的确...

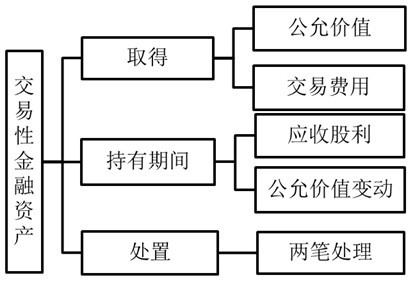

初级会计师|初级会计实务:交易性金融资产的概念和账务处理

(一)交易性金融资产的概念

交易性金融资产主要是指企业为了近期内出售而持有金融资产,例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。

(二)交易性金融资产的账务处理

1、使用的会计科目;

交易性金融资产-成本

交易性金融资产-公允价值变动

公允价值变动损益

应收股利(股票投资)/...

初级会计师|初级会计实务:应收款项减值损失

(一)应收款项减值损失的确认

企业应当在资产负债表日对应收款项的账面价值进行检查,有客观证据表明该应收款项发生减值的,应当将该应收款项的账面价值(应收款项的账面余额减去坏账准备的账面余额)减记至预计未来现金流量现值,减记的金额确认减值损失,计提坏账准备。

会计分录为:

借:资产减值损失(当期损益)

贷:坏账准备

(二)备抵法...

初级会计师|初级会计实务:其他应收款

其他应收款是指企业除应收票据、应收账款、预付账款等以外的其他各种应收及暂付款项。其主要内容包括:

(一)应收的各种赔款、罚款,如因企业财产等遭受意外损失而应向有关保险公司收取的赔款等;

(二)应收的出租包装物租金;

应收的出租包装物租金的会计处理:

借:其他应收款

贷:其他业务收入

(三)应向职工收取的各种垫付款项,如...

-

服务项目

-

招募英才

-

最新资讯

- 2025年重庆市普通高校招生志愿填报咨询最多的问题合集

- 【家长&考生必看】2025年高考志愿填报注意事项

- 关于2025年度出版专业技术人员职业资格考试报名工作的通告

- 关于2025年度设备监理师职业资格考试报名工作的通告

- 关于2025年度一级建造师职业资格考试报名工作的通告

- 2025年度全国会计专业技术中级资格考试报名通知

- 2025年全国演出经纪人员资格认定考试通知

- 重庆市2025年社会工作者考试报名通知

- 重庆市2025年上半年学历自学考试报考通知

- 2025年成人高考报考新手指南

- 谭课招聘:招贤纳士·诚邀您加入我们团队

- 一级二级职业指导师职业技能等级考试论文选题库(供参考)

- 初级会计师职称考试快速通关培训方案

- 中级会计师职称考试快速通关培训方案

- 注册会计师CPA考试快速通关培训方案

- 重庆市建委施工现场管理人员考试报名及培训通关方案

- 网络创业培训(电商版)学员课表

- 中央广播电视中等专业学校2025年招生简章

- 消防工程师考试快速通关培训方案

- 重庆谭课教育职业培训学习中心

-

最新评论

- 重庆代帐会计训练营

@谭娅:是瘦了点,不过看到你和来学习之前... - 谭娅

在这里学习还让我跑外勤,一开始我是拒绝的... - 重庆会计实操培训

@郑金灵:你们也很好呀!老师也受你们影响... - 郑金灵

老师帮我倒水,老师帮我点外卖。 谭老师... - 重庆会计培训

@金小米:你会的。要相信自己哟! - 金小米

刘老师讲课在闪光。 我被他的幽默和接地... - 愉快老师

@艾文婷:看来小艾同学确实是个敢说真话的... - 艾文婷

刘老师看起来瘦高瘦高的,但他肚子的东西还... - 刘敏灵

不错,在这里能认识几个同行和朋友。 别... - 谭课老师13012354123

@曲钱敏:谢谢你的祝福!

- 重庆代帐会计训练营

-

友情链接

-