初级会计师|初级会计实务:交易性金融资产的概念和账务处理

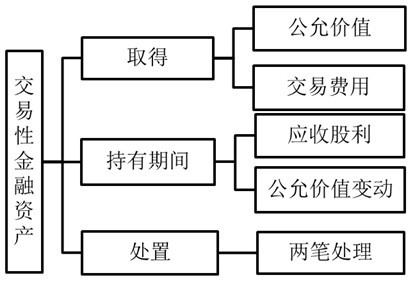

(一)交易性金融资产的概念

交易性金融资产主要是指企业为了近期内出售而持有金融资产,例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。

(二)交易性金融资产的账务处理

1、使用的会计科目;

交易性金融资产-成本

交易性金融资产-公允价值变动

公允价值变动损益

应收股利(股票投资)/应收利息(债券投资)

投资收益

2、具体核算(股票投资)

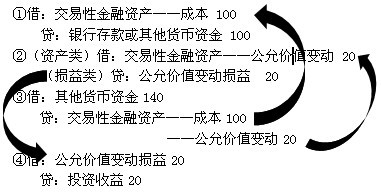

(1)初始计量

①以公允价值计量且其变动计入当期损益的金融资产初始确认时,应按公允价值计量,相关交易费用应当直接计入当期损益(投资收益的借方)。

②支付的价款中,包含已宣告但尚未发放的现金股利,应当单独确认为应收项目。

借:交易性金融资产-成本(公允价值)

应收股利(价款包含的股利)

投资收益(交易费用)(影响当期损益)

贷:其他货币资金-存出投资款

(2)后续计量(股票投资)

①收到购买价款中包含的现金股利

借:其他货币资金--存出投资款

贷:应收股利

②新宣告的现金股利

借:应收股利

贷:投资收益(影响当期损益)

收到现金

借:其他货币资金-存出投资款

贷:应收股利

③期末(资产负债表日)公允价值变动:

第一期期末的公允价值变动(该期末公允价值-初始入账成本)

借:交易性金融资产-公允价值变动(或相反)

贷:公允价值变动损益(或相反)(影响当期损益)

第二期期末及以后各期的公允价值变动(该期期末公允价值-上期期末公允价值)

借:交易性金融资产-公允价值变动(或相反)

贷:公允价值变动损益(或相反)

④处置(终止确认)

借:其他货币资金--存出投资款

贷:交易性金融资产--成本

交易性金融资产--公允价值变动(或借方)

投资收益(或借方)

同时:

公允价值变动损益转入投资收益:

借:公允价值变动损益(或贷方)

贷:投资收益(或借方)

【例题·单选题】甲公司2012年7月1日购入乙公司2012年1月1日发行的债券,支付价款为2 100万元(含已到付息期但尚未领取的债券利息40万元),另支付交易费用15万元。之后收到价款中包含的利息,该债券面值为2 000万元,票面年利率为4%(票面利率等于实际利率),每半年付息一次,甲公司将其划分为交易性金融资产。甲公司2012年度该项交易性金融资产应确认的投资收益为( )万元。

A.25

B.40

C.65

D.80

【答案】A

【解析】2012年该项交易性金融资产应确认的投资收益=2 000×4%×1/2-15=25(万元)。

借:交易性金融资产--成本 2 060

应收利息 40

投资收益 15

贷:其他货币资金--存出投资款 2 115

收到价款中包含的应收未收利息:

借:其他货币资金--存出投资款 40

贷:应收利息 40

确认半年的利息:

借:应收利息 40(2 000×4%×1/2)

贷:投资收益 40

针对交易性金融资产的债券投资的具体核算,老师为大家提示了一点:

【提示】债券投资作为交易性金融资产核算与股票投资的区别主要有两点,一是,购买的价款中包含的已到付息期但尚未领取的债券利息,记入"应收利息"科目核算,二是,持有期间新确认的利息,记入"应收利息"科目的借方,贷方登记"投资收益"科目。

其他的核算与股票一致。

分类:

推荐阅读:

文章标题:初级会计师|初级会计实务:交易性金融资产的概念和账务处理

文章链接:http://itanke.cn/post-545.html

本站文章均为原创,未经授权请勿用于任何商业用途

-

服务项目

-

谭课搜索

-

最新资讯

-

最新评论

- 重庆代帐会计训练营

@谭娅:是瘦了点,不过看到你和来学习之前... - 谭娅

在这里学习还让我跑外勤,一开始我是拒绝的... - 重庆会计实操培训

@郑金灵:你们也很好呀!老师也受你们影响... - 郑金灵

老师帮我倒水,老师帮我点外卖。 谭老师... - 重庆会计培训

@金小米:你会的。要相信自己哟! - 金小米

刘老师讲课在闪光。 我被他的幽默和接地... - 愉快老师

@艾文婷:看来小艾同学确实是个敢说真话的... - 艾文婷

刘老师看起来瘦高瘦高的,但他肚子的东西还... - 刘敏灵

不错,在这里能认识几个同行和朋友。 别... - 谭课老师13012354123

@曲钱敏:谢谢你的祝福!

- 重庆代帐会计训练营

-

招募英才

-

友情链接

-

您的评论能让「谭课网」做得更好↓