初级会计师|初级会计实务:库存商品

初级会计师|初级会计实务:库存商品

(一)验收入库商品的会计处理

对于库存商品采用实际成本核算的企业,当库存商品生产完成并验收入库时,应按实际成本:

借:库存商品

贷:生产成本-基本生产成本

(二)销售商品的会计处理

企业销售商品、确认收入时,应结转其销售成本,借记"主营业务成本"等科目,贷记"库存商品"科目。

商品销售成本的确定:

1.采...

初级会计师|初级会计实务:委托加工物资

(一)委托加工物资的内容和成本

委托加工物资是指企业委托外单位加工的各种材料、商品等物资。

企业委托外单位加工物资的成本包括:

1.加工中实际耗用物资的成本;

2.支付的加工费用及应负担的运杂费等;

3.支付的税金,包括委托加工物资所应负担的消费税(指属于消费税应税范围的加工物资)等。

需要交纳消费税的委托加工物资,...

初级会计师|初级会计实务:包装物和低值易耗品

(一)包装物

包装物和低值易耗品是指为了包装本企业商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等。其核算内容包括:多次使用的包装物和低值易耗品应当根据使用次数进行摊销,见低值易耗品的摊销。

1.一次摊销(以下处理未考虑材料成本差异等因素)

(1)生产过程中用于包装产品作为产品组成部分的:

账务处理:

借:生产成本

...

初级会计师|初级会计实务:原材料

(一)采用实际成本核算

采用实际成本法核算:使用的会计科目有"原材料"、"在途物资"、"应付账款"、"预付账款"。

(二)采用计划成本核算

采用计划成本法核算:

使用的会计科目有"原材料"、"材料采购"和"材料成本差异"。

1."原材料"科目,在计划成本法下,原材料借方登记入库材料的计划成本(关键点...

初级会计师|初级会计实务:存货概述

(一)存货概述

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等,包括各类材料、在产品、半成品、产成品、商品以及包装物、低值易耗品、委托代销商品、委托加工物资等。

加工中使用的来料部分的材料的价值不能计入本企业存货的成本。

(二)存货成本的确定

1、外购存货成本的确...

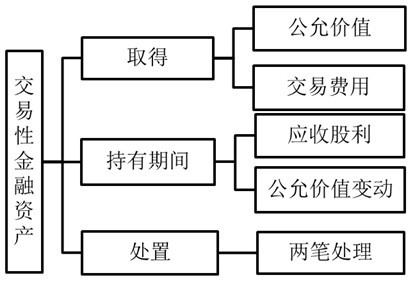

初级会计师|初级会计实务:交易性金融资产的概念和账务处理

(一)交易性金融资产的概念

交易性金融资产主要是指企业为了近期内出售而持有金融资产,例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。

(二)交易性金融资产的账务处理

1、使用的会计科目;

交易性金融资产-成本

交易性金融资产-公允价值变动

公允价值变动损益

应收股利(股票投资)/...

初级会计师|初级会计实务:应收款项减值损失

(一)应收款项减值损失的确认

企业应当在资产负债表日对应收款项的账面价值进行检查,有客观证据表明该应收款项发生减值的,应当将该应收款项的账面价值(应收款项的账面余额减去坏账准备的账面余额)减记至预计未来现金流量现值,减记的金额确认减值损失,计提坏账准备。

会计分录为:

借:资产减值损失(当期损益)

贷:坏账准备

(二)备抵法...

初级会计师|初级会计实务:其他应收款

其他应收款是指企业除应收票据、应收账款、预付账款等以外的其他各种应收及暂付款项。其主要内容包括:

(一)应收的各种赔款、罚款,如因企业财产等遭受意外损失而应向有关保险公司收取的赔款等;

(二)应收的出租包装物租金;

应收的出租包装物租金的会计处理:

借:其他应收款

贷:其他业务收入

(三)应向职工收取的各种垫付款项,如...

初级会计师|初级会计实务:预付账款

(一)企业根据购货合同的规定向供应单位预付款项时,借记"预付账款"科目,贷记"银行存款"科目。

(二)预付款项情况不多的企业,可以不设置"预付账款"科目,而直接通过"应付账款"科目核算。

(三)企业收到所购物资,按应计入物资成本的金额,借记"材料采购"或"原材料"、"库存商品";按相应的增值税进项税额,借记"应交税费-应交...

初级会计师|初级会计实务:应收账款

(一)应收账款的内容

应收账款是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项,主要包括企业销售商品或提供劳务应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等。

(二)应收账款的账务处理

为了反映应收账款的增减变动及其结存情况,企业应设置"应收账款"科目,不单独设置"预收账款"科目的企业,预收的账款...

初级会计师|初级会计实务:应收票据

(一)应收票据的内容

应收票据是指企业因销售商品、提供劳务等而收到的商业汇票。商业汇票是一种由出票人签发的,委托付款人在指定日期无条件支付确定金额给收款人或者持票人的票据。

(二)应收票据的核算

为了反映和监督应收票据取得、票款收回等经济业务,企业应当设置"应收票据"科目。

应收票据的借方登记面值,贷方登记到期收回票款或到期前向银行...

初级会计师|初级会计实务:其他货币资金

(一)其他货币资金包括的内容

其他货币资金是指企业除库存现金、银行存款以外的各种货币资金,主要包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款和外埠存款等。

(二)其他货币资金核算

1.银行汇票存款。银行汇票是指由出票银行签发的,由其在见票时按照实际结算金额无条件支付给收款人或者持票人的票据。银行汇票的出票银行为银行...

初级会计师|初级会计实务:银行存款

(一)银行存款的账务处理

企业可按开户银行和其他金融机构、存款种类等设置"银行存款日记账",根据收付款凭证,按照业务的发生顺序逐笔登记。每日终了,应结出余额。

【相关链接】每日终了,也应当在现金日记账上结出余额。

(二)银行存款的核对

1."银行存款日记账"应定期与其开户银行转来的"银行对账单"的余额核对相符,至少每月核对一...

初级会计师|初级会计实务:库存现金

(一)库存现金定义

是指通常存放于企业财会部门、由出纳经管的货币。

(二)库存现金使用范围

根据国务院颁布的《现金管理暂行条例》规定,单位可使用现金支付的款项有:

(1)职工工资、奖金、津贴和补贴;

(2)个人劳务报酬;

(3)根据国家规定颁发给个人的科学技术、文化艺术、体育等各种奖金;

(4)各种劳保、福利费用...

初级会计专业技术资格考试教材&东奥轻松过关1

初级会计专业技术资格考试教材&东奥轻松过关1

|

1.基本信息 |

|||

|

书 名 |

2015年度全国会计专业技术资格考试辅导教材 经济法基础 |

||

|

主 编 |

财政部会计资格评价中心 |

出版社 |

经济科学出版社 |

|

出版时间 |

2015年1月 |

版 次 |

第1版 |

|

印刷时间 |

2015年1月 |

印 次 |

第1次印刷 |

|

字 数 |

520千字 |

页 数 |

393页 |

|

I S B N |

9787514145137 |

开 本 |

16开 |

|

装 帧 |

平装 |

重 量 |

|

|

原 价 |

40.00 |

购买QQ |

402704852 |

-

服务项目

-

培训项目

-

最新资讯

-

招募英才

-

最新评论

- 重庆代帐会计训练营

@谭娅:是瘦了点,不过看到你和来学习之前... - 谭娅

在这里学习还让我跑外勤,一开始我是拒绝的... - 重庆会计实操培训

@郑金灵:你们也很好呀!老师也受你们影响... - 郑金灵

老师帮我倒水,老师帮我点外卖。 谭老师... - 重庆会计培训

@金小米:你会的。要相信自己哟! - 金小米

刘老师讲课在闪光。 我被他的幽默和接地... - 愉快老师

@艾文婷:看来小艾同学确实是个敢说真话的... - 艾文婷

刘老师看起来瘦高瘦高的,但他肚子的东西还... - 刘敏灵

不错,在这里能认识几个同行和朋友。 别... - 谭课老师13012354123

@曲钱敏:谢谢你的祝福!

- 重庆代帐会计训练营

-

谭话

-