初级会计师|初级会计实务:投资性房地产

(一)投资性房地产的概述和范围

投资性房地产是指为赚取租金或资本增值,或两者兼有而持有的房地产。

投资性房地产应当能够单独计量和出售。

1、属于投资性房地产的项目

(1)已出租的土地使用权;

(2)持有并准备增值后转让的土地使用权;

(3)已出租的建筑物。

2、下列各项不属于投资性房地产

(1)自用房地产,即为生产商品、提供劳务或者经营管理而持有的房地产;

(2)作为存货的房地产(房地产开发企业)。

(二)投资性房地产的初始计量

|

项目 |

确认时点 |

|

1.已出租的土地使用权 |

租赁期开始日 |

|

2.已出租的建筑物 |

租赁期开始日 |

|

3.持有并准备增值后转让的土地使用权 |

企业将土地使用权停止使用,准备增值后转让的日期 |

1、外购的投资性房地产的确认和初始计量(成本确定同固定资产和无形资产)

(1)对于企业外购的房地产,只有在购入房地产的同时开始对外出租(自租赁期开始日起,下同)或用于资本增值,才能称之为外购的投资性房地产。

(2)外购投资性房地产的成本,包括购买价款、相关税费和可直接归属于该资产的其他支出。

借:投资性房地产

贷:银行存款等

(3)企业购入房地产,自用一段时间之后再改为出租或用于资本增值的,应当先将外购的房地产确认为固定资产、无形资产或存货,自租赁期开始日或用于资本增值之日开始,才能从固定资产、无形资产或存货转换为投资性房地产。

2、自行建造的投资性房地产的确认和初始计量(成本确定同自行建造固定资产)

(1)企业自行建造(或开发,下同)的房地产,只有在自行建造或开发活动完成(即达到预定可使用状态)的同时开始对外出租或用于资本增值,才能将自行建造的房地产确认为投资性房地产。

(2)自行建造投资性房地产的成本,由建造该项房地产达到预定可使用状态前发生的必要支出构成。包括土地开发费、建筑成本、安装成本、应予资本化的借款费用、支付的其他费用和分摊的间接费用等。

(3)企业自行建造房地产达到预定可使用状态后一段时间才对外出租或用于资本增值的,应当先将自行建造的房地产确认为固定资产、无形资产(如果是房地产开发企业则建造的属于商品房属于存货),自租赁期开始日或用于资本增值之日开始,从固定资产、无形资产或存货(房地产开发企业)转换为投资性房地产。

(三)投资性房地产的后续计量

(1)企业通常应当采用成本模式对投资性房地产进行后续计量,也可以采用公允价值模式对投资性房地产进行后续计量。

(2)成本模式和公允价值模式的账务处理

| 具体处理 | 成本模式 | 公允价值模式 |

| 会计科目 |

投资性房地产 |

投资性房地产—成本 |

| 1.是否计提折旧或摊销 |

借:其他业务成本 |

× |

| 2.是否计提减值 |

根据账面价值高于可收回金额的差额计提 |

× |

| 3.是否确认公允价值 | × |

借:投资性房地产—公允价值变动 |

| 4.期末账面价值 |

账面余额-折旧/摊销-减值准备 |

期末账面余额=期末账面价值=期末公允价值 |

| 5.租金收入 |

借:银行存款 |

|

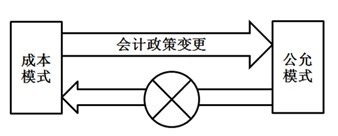

(四)投资性房地产后续计量模式的变更

1、企业对投资性房地产的计量模式一经确定,不得随意变更。

2、计量模式的变更

投资性房地产后续计量模式的变更如下图所示:

已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式。

3、成本模式转为公允价值模式的,应当作为会计政策变更处理,将计量模式变更时公允价值与账面价值的差额,调整期初留存收益(盈余公积和未分配利润)。

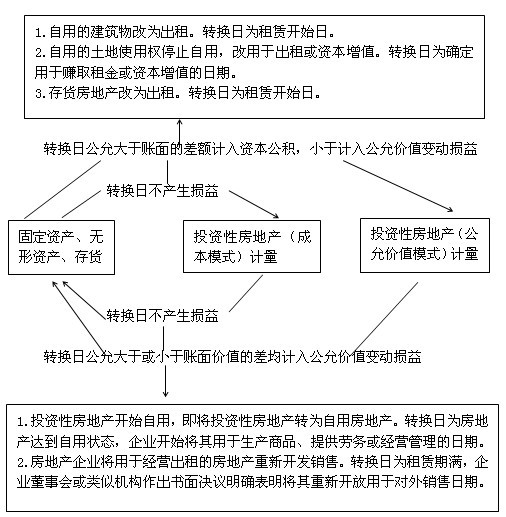

(五)内部转换形成的投资性房地产(房地产用途的转换)

房地产的转换是指的房地产用途的变更。企业有确凿证据表明房地产用途发生改变,应当将投资性房地产转换为其他资产或将其他资产转换为投资性房地产。

1、房地产的转换形式及转换日

(1)自用房地产转为投资性房地产

①自用的建筑物改为出租。转换日为租赁期开始日。

②自用的土地使用权停止自用,改用于出租或资本增值。转换日为确定用于赚取租金或资本增值的日期。

③存货房地产改为出租。转换日为租赁期开始日。

(2)投资性房地产转为自用房地产

①投资性房地产开始自用,即将投资性房地产转为自用房地产。转换日为房地产达到自用状态,企业开始将其用于生产商品、提供劳务或经营管理的日期。

②房地产企业将用于经营出租的房地产重新开发销售。转换日为租赁期满,企业董事会或类似机构作出书面决议(关键点)明确表明将其重新开发用于对外销售日期。

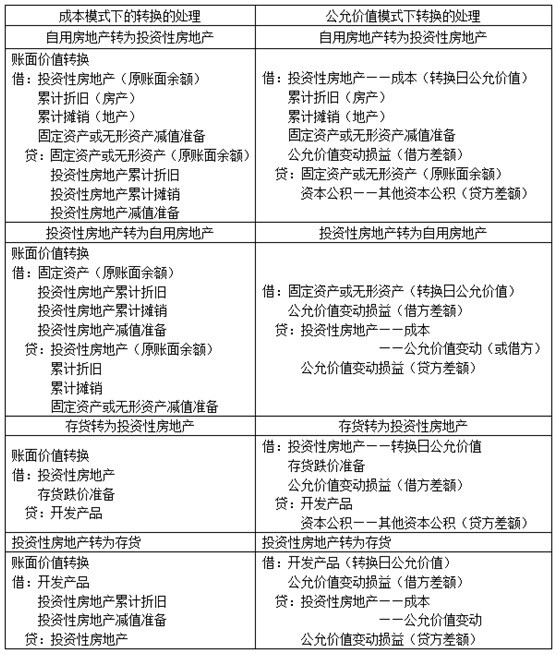

2、房地产转换的会计处理

(六)投资性房地产的处置(日常活动)

当投资性房地产被处置,或者永久退出使用且预计不能从其处置中取得经济利益时,应当终止确认该项投资性房地产。

1、成本模式下的处置

处置投资性房地产时,应按实际收到的金额:

借:银行存款

贷:其他业务收入

结转投资性房地产的账面价值:

借:其他业务成本(账面价值)

投资性房地产累计折旧(摊销)

投资性房地产减值准备

贷:投资性房地产(账面余额)

2、采用公允价值模式计量时

处置采用公允价值模式计量的投资性房地产时,应当按实际收到的金额,借记"银行存款"等科目,贷记"其他业务收入"科目;按该项投资性房地产的账面余额,借记"其他业务成本"科目;按其成本,贷记"投资性房地产-成本"科目;按其累计公允价值变动,贷记或借记"投资性房地产-公允价值变动"科目。同时结转投资性房地产累计公允价值变动。

若存在原转换日计入资本公积的金额,也一并结转。

【例题·案例分析题】甲公司将其出租的一栋写字楼确认为投资性房地产。租赁期届满后,甲公司将该栋写字楼出售给乙公司,合同价款为400万元,乙公司已用银行存款付清。

假设这栋写字楼原采用公允模式计量。出售时,该栋写字楼的成本为200万元,公允价值变动50万元(借方),不考虑相关税费。

要求:根据上述资料作出相关的处理:

【答案】假定2010年通过购入取得的账务处理:

借:投资性房地产—成本 200

贷:银行存款 200

2010年期末:

借:投资性房地产—公允价值变动 50

贷:公允价值变动损益 50(未实现)

2010年期末资产负债表列示的投资性房地产为250万元。

2010年利润表影响当期损益(利润总额)的金额为50万元。

假定2011年出售:

处置:甲公司的账务处理如下:

借:银行存款 400

贷:其他业务收 400

借:其他业务成本 250

贷:投资性房地产—成本 200

—公允价值变动 50

借:公允价值变动损益 50

贷:其他业务成本 50

2011年利润表中的营业收入为400万元;

2011年利润表中的营业成本为250-50=200万元;

【提示】影响2011年利润表当期损益(利润总额)的金额=400-250+50-50=150(万元)。

针对土地使用权核算总结。

|

内容 |

核算科目 |

|

非房地产开发企业 |

|

|

1.通过出让方式或购买方式取得土地使用权(自用) |

无形资产 |

|

2.企业外购的房屋建筑物,应对支付的价款按照合理的方法(公允价值比例)在土地和建筑物之间进行分配,分别作为无形资产和固定资产,如果无法合理分配的均作为固定资产核算 |

固定资产(无法分配)无形资产和固定资产(能够分配) |

|

房地产开发企业 |

|

|

1.购入的土地使用权用于建造对外出售的商品房 |

开发成本(存货) |

|

2.企业购入的土地使用权自用 |

无形资产 |

|

房地产开发企业或非房地产开发企业 |

|

|

1.企业单独估价入账的土地 |

固定资产 |

|

2.企业购买的土地使用权,如果是直接用于对外出租,或者持有以备增值后对外转让 |

投资性房地产 |

分类:

推荐阅读:

-

服务项目

-

谭课搜索

-

最新资讯

-

最新评论

- 重庆代帐会计训练营

@谭娅:是瘦了点,不过看到你和来学习之前... - 谭娅

在这里学习还让我跑外勤,一开始我是拒绝的... - 重庆会计实操培训

@郑金灵:你们也很好呀!老师也受你们影响... - 郑金灵

老师帮我倒水,老师帮我点外卖。 谭老师... - 重庆会计培训

@金小米:你会的。要相信自己哟! - 金小米

刘老师讲课在闪光。 我被他的幽默和接地... - 愉快老师

@艾文婷:看来小艾同学确实是个敢说真话的... - 艾文婷

刘老师看起来瘦高瘦高的,但他肚子的东西还... - 刘敏灵

不错,在这里能认识几个同行和朋友。 别... - 谭课老师13012354123

@曲钱敏:谢谢你的祝福!

- 重庆代帐会计训练营

-

招募英才

-

友情链接

-

您的评论能让「谭课网」做得更好↓